01

今日,备受关注的中央政治局会议顺利召开。总体来看,本次会议延续了前期政策基调,同时进一步明确了下半年政策发力的力度与方向。从会议通稿中,可梳理出以下几点重要信息:

1、决策层正视下半年经济压力,风险挑战需重点关注

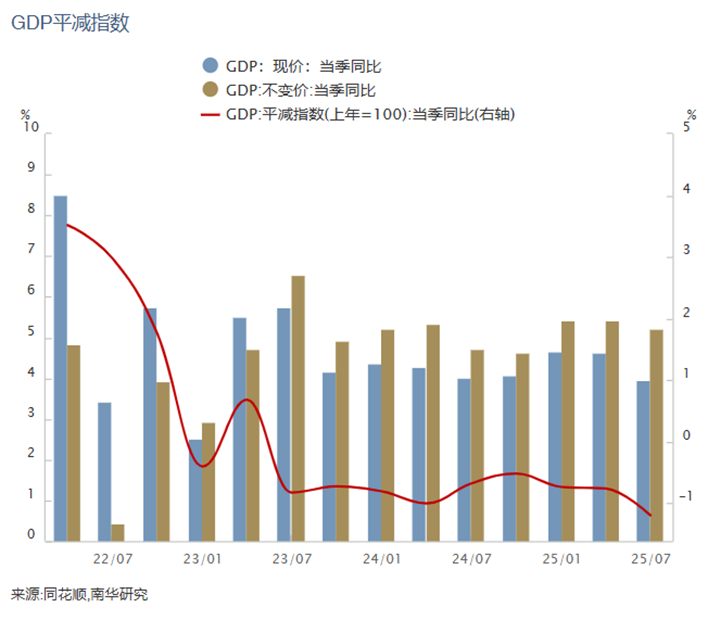

会议开篇肯定了当前经济发展的积极成效,“主要经济指标表现良好”、“我国经济展现强大活力和韧性”。从当下经济数据中,我们也可以肯定政治局会议的表述,二季度GDP同比增长5.2%,超出5%的预期目标;上半年累计增速达5.3%,整体经济呈现出亮眼的中期表现。但需注意的是,当前经济支撑存在一定特殊性——消费增长主要依托以旧换新政策的拉动作用,投资端以基础设施投资为核心支撑,出口则在上半年受“抢出口”“抢转口”效应带动,表现显著偏强。

展望下半年,经济运行的潜在压力值得警惕。一方面,居民需求仍显偏弱,二季度名义GDP与实际GDP增速差值边际扩大,使得宏观数据与微观体感的落差有所加大;另一方面,企业利润增速仍处于负值区间,部分行业出现产能过剩,制约了企业良性发展。因此,会议明确指出 “当前我国经济运行依然面临不少风险挑战”,体现了决策层对经济形势的清醒认知。

2、下半年政策空间充足,财政与货币将协同发力

会议明确经济工作基调仍为“稳中求进”,政策将“持续发力、适时加力”,并“保持政策连续性稳定性,增强灵活性预见性”。这意味着下半年整体政策或将保持较强力度,政策空间无需过度担忧。

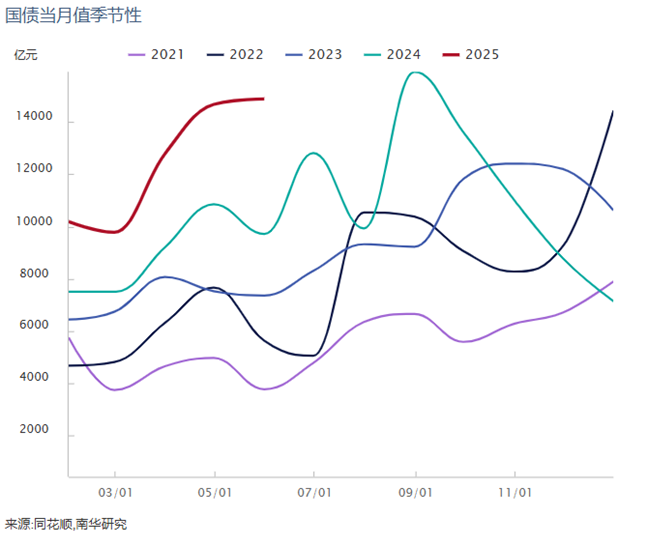

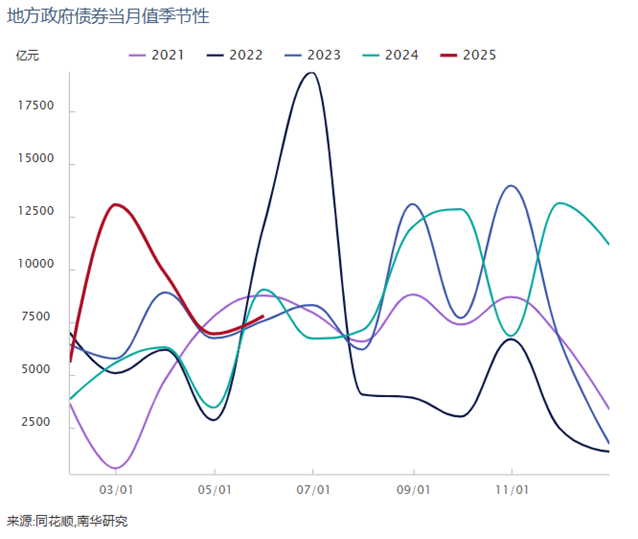

财政政策方面,会议提及“加快政府债券发行使用”。值得注意的是,政府发债(尤其是地方政府债)在二季度明显放缓,这主要源于二季度经济整体表现较强劲;考虑到下半年经济增速相对承压,三季度政府债发行节奏或将加快,以支撑经济增长。

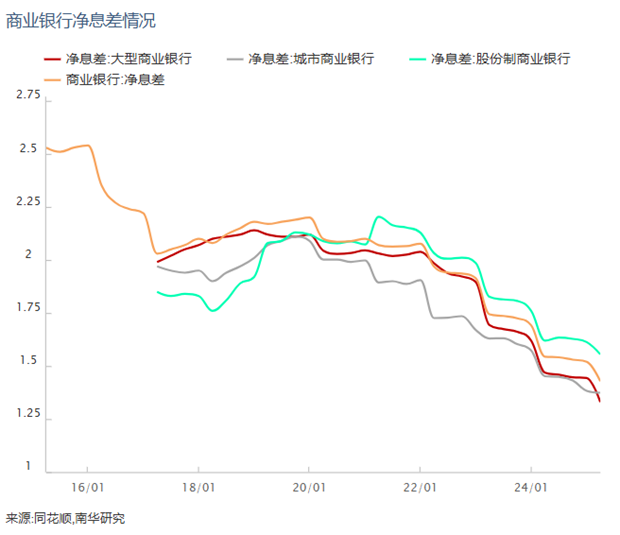

货币政策方面,通稿表述为“货币政策要保持流动性充裕,促进社会综合融资成本下行”。这意味着未来仍有降息空间,但从商业银行净息差及降息政策有效性来看,降幅或相对有限。未来降息时点更可能选择在海外利率压力缓解、国内经济压力加大的时期,择机实施。此外,政策层面强调“强化宏观政策取向一致性”,因此在政府债券加快发行阶段,预计会配套释放流动性,形成政策合力。

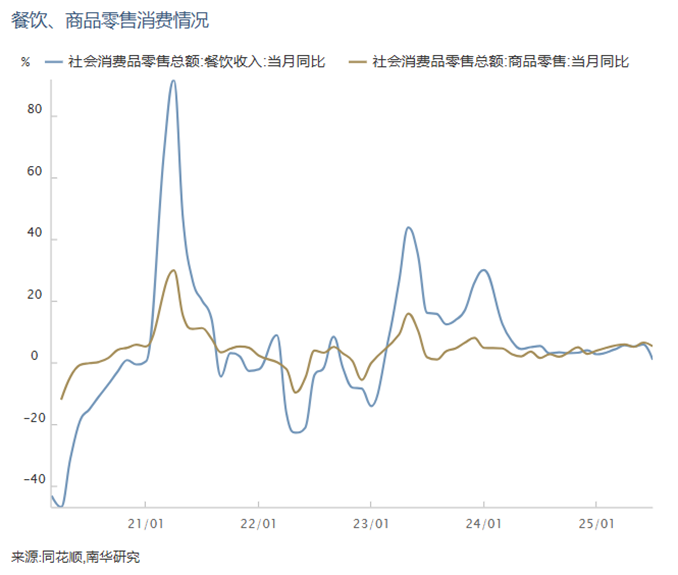

3、服务消费或成下半年消费增长新引擎

本次会议对消费的表述仍置于科技之前,可见当前消费仍是政策支撑经济的重要领域。通稿明确指出“深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点。”

当前商品消费增速已处于相对高位,叠加基数效应,下半年增速或有所回落,但幅度有限;而上半年服务消费已呈现边际回升态势,若下半年有新的服务消费政策落地,相关领域有望成为支撑下半年消费的重要发力点。

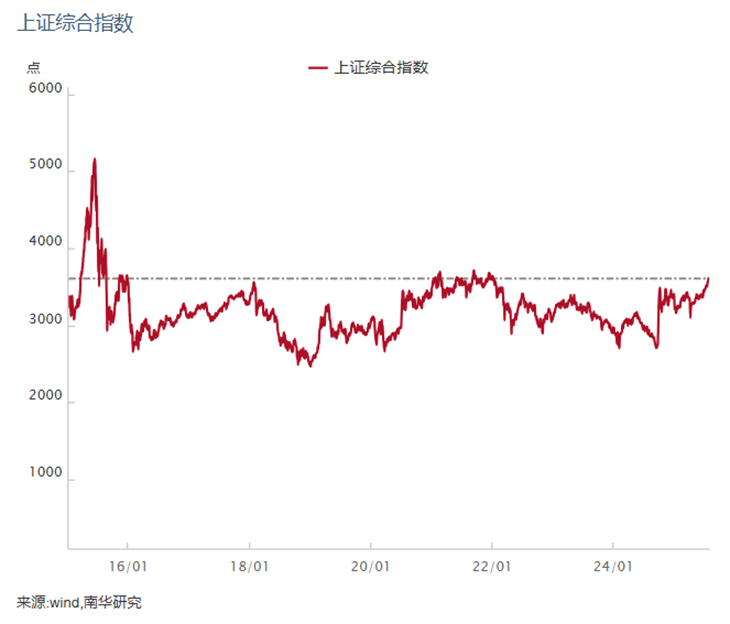

4、股票市场配置价值逐步显现,结构性机会值得关注

会议提及“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。”当前股票市场整体表现偏强,政策的积极表态进一步为市场注入信心。不过,当前在3600点附近,突破并非易事,仍需震荡积蓄力量。

从当前国内权益市场来看,无论从政策导向还是风险偏好角度,配置价值已逐步显现。可结合国内经济转型升级需求,以及需求端政策、行业政策、产能治理等导向,重点关注科技股、港股及部分顺周期消费板块、产能治理重点领域。

七星配资-股市配资技巧-在线配资炒股平台-短期股票配资提示:文章来自网络,不代表本站观点。